Cosa succede quando acquisti un bene e lo interconnetti in un momento successivo?

Ecco quando può essere considerata “interconnessione tardiva “

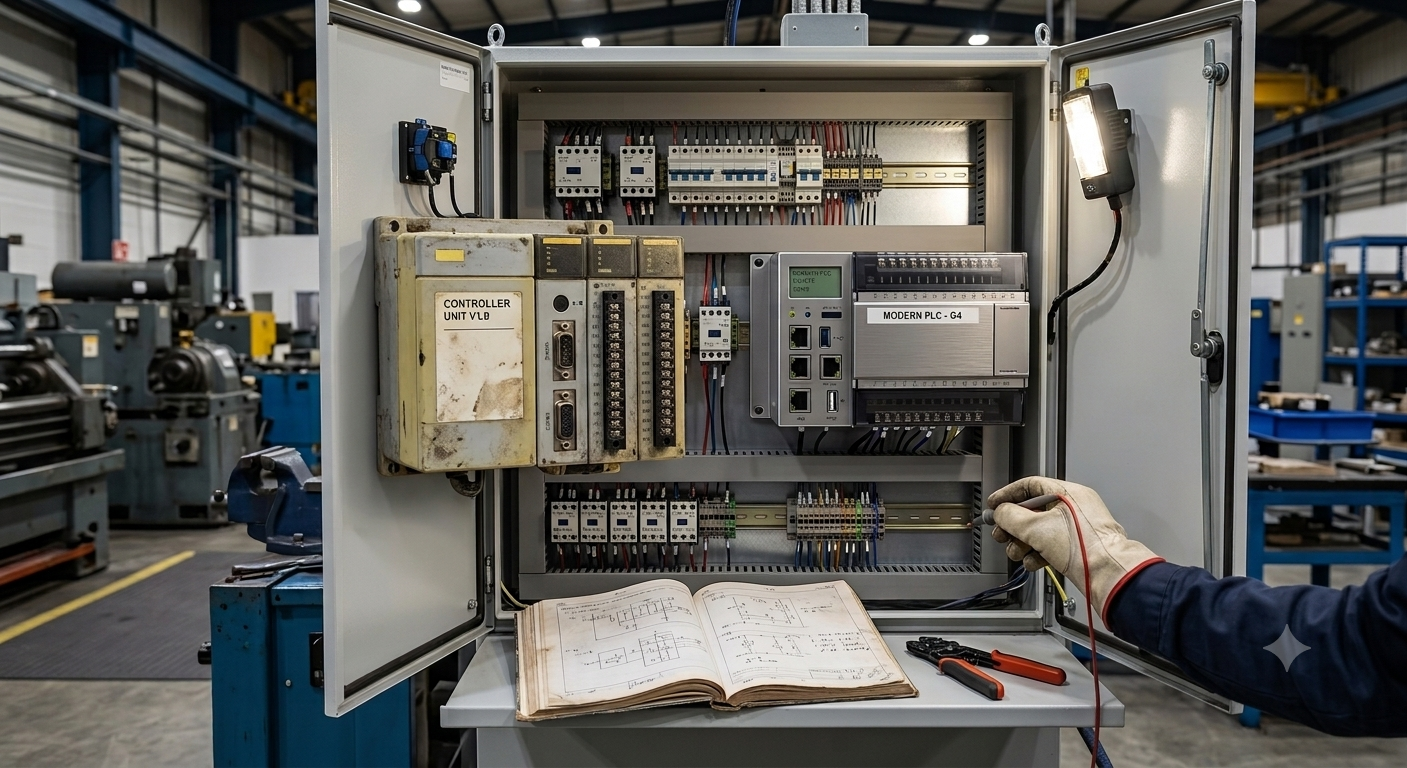

Una interconnessione tardiva avviene teoricamente quando beni da 4.0 non sono interconnessi al momento del loro primo impiego in fabbrica.

Sembra semplice, eppure il chiarimento dell’Agenzia dell’entrate dell’8 giugno 2021 ha definito le caratteristiche di un bene interconnesso dopo la sua messa in funzione.

Interconnessione tardiva

Un bene può, secondo l’Agenzia, essere interconnesso in un momento successivo, ma solo se la mancata interconnessione non sia dovuta a una carenza delle caratteristiche da Industria 4.0 , ma, ad esempio, alla necessaria riorganizzazione informatica dell’azienda.

Il presupposto per una interconnessione tardiva che faccia comunque rientrare nel credito d’imposta 4.0 è la presenza delle citatissime 5 caratteristiche + 2 nel bene PRIMA del suo utilizzo/messa in produzione.

Per quanto riguarda l’interconnessione, siamo in un campo ibrido, come anche l’Agenzia riconosce: dipende sia dalle caratteristiche intrinseche nel bene sottoposto a 4.0, sia dalle specificità del sistema informativo e informatico dell’azienda stessa.

Solo in questo ultimo caso il bene rientrerà completamente nel credito d’imposta massimo.

L’interconnessione tardiva quindi “può essere dovuta alla necessità di completare l’infrastruttura informatica indispensabile a interconnettere il bene;e ciò, proprio per consentire all’impresa di potersi dotare o di poter adeguare i sistemi informatici ai quali il bene (già dotato delle caratteristiche tecniche al momento del suo primo utilizzo) dovrà interconnettersi.” *

Il revamping al posto della interconnessione tardiva

Se hai in fabbrica un macchinario che non hai interconnesso in tempo utile, quindi, potrebbe essere ancora considerato “bene da 4.0” nel caso in cui tale ritardo non sia dovuto alla macchina, ma a tutta all’infrastruttura dell’ambiente tecnologico e informativo in cui andrà ad operare.

Se invece, purtroppo, il macchinario o la macchina utensile che hai acquistato non possedeva PRIMA del suo primo utilizzo tali caratteristiche, la stessa Agenzia delle Entrate suggerisce di utilizzare il revamping, naturalmente nel rispetto di tutte le indicazioni del Piano di Transizione 4.0

fonte: Agenzia delle Entrate