Iperammortamento 2026–2028: tutto quello che devi sapere (prima che sia troppo tardi)

AGGIORNAMENTO MARZO 2026: Importanti novità legislative. Il vincolo di origine europea per i beni agevolabili è stato rimosso (DL 38/2026). Ora l’Iperammortamento è accessibile indipendentemente dal paese di produzione.

Diciamolo subito: se stai pensando di rinnovare i tuoi impianti, comprare nuovi macchinari o finalmente fare quel salto verso la reale digitalizzazione del processo produttivo, il 2026 è l’anno giusto. Anzi, forse l’anno più conveniente degli ultimi dieci.

Perché? Perché la Legge di Bilancio 2026 ha rimesso in campo l’ iperammortamento — quello strumento che molti di voi ricorderanno dai tempi del Piano Industria 4.0 — con aliquote decisamente generose e, per la prima volta nella storia, con una parità di trattamento tra hardware e software che non si era mai vista prima.

Ma — e c’è sempre un “ma” — ci sono alcune novità importanti da conoscere bene prima di pianificare qualsiasi acquisto..

Vediamo tutto nel dettaglio.

Prima di tutto: cos’è l’iperammortamento e come funziona

Se hai lavorato con i crediti d’imposta 4.0 degli ultimi anni, preparati a un cambio di logica.

Il credito d’imposta lo compensavi in F24: quindi potevi usarlo per pagare tasse, contributi, IVA. Era comodo, immediato, quasi come avere “soldi in tasca”.

L’iperammortamento funziona diversamente. Non è un credito: è una maggiorazione del costo deducibile ai fini Irpef e Ires . In pratica, puoi dedurre dalle tasse più del costo reale del bene che hai acquistato. La maggiorazione arriva fino al +180% per investimenti fino a 2,5 milioni di euro.

Facciamo un esempio concreto, che ci piacciono molto.

Acquisti o fai un revamping di un impianto per 100.000 euro. Con l’iperammortamento al 180%, puoi dedurre fiscalmente non 100.000 euro ma 280.000 euro (100.000 + 180% di 100.000). Se sei una S.r.l. con aliquota Ires al 24%, il risparmio fiscale effettivo è di 43.200 euro . Il 43,2% dell’investimento. Non male, vero?

Le aliquote variano in base alla dimensione dell’investimento e il beneficio si distribuisce lungo tutto il periodo di ammortamento fiscale del bene — che per molti macchinari è superiore ai 5 anni. Quindi è meno “veloce” del credito d’imposta, ma è più intenso. E in caso di perdita fiscale, puoi rinviarlo agli anni successivi senza perderlo.

Chi può accedere all’iperammortamento

L’agevolazione è riservata alle imprese titolari di reddito d’impresa . Punto.

I lavoratori autonomi sono esclusi. Le imprese agricole che determinano il reddito catastalmente sono escluse . Le imprese in regime forfetario sono escluse. Le imprese in perdita sistemica sono escluse.

Sono escluse anche — e questo è importante saperlo — le imprese in liquidazione, in fallimento o sottoposte a procedure concorsuali con finalità liquidatorie. Anche le imprese con un Durc irregolare o che non rispettano le normative sulla sicurezza nei luoghi di lavoro non possono accedere all’iperammortamento..

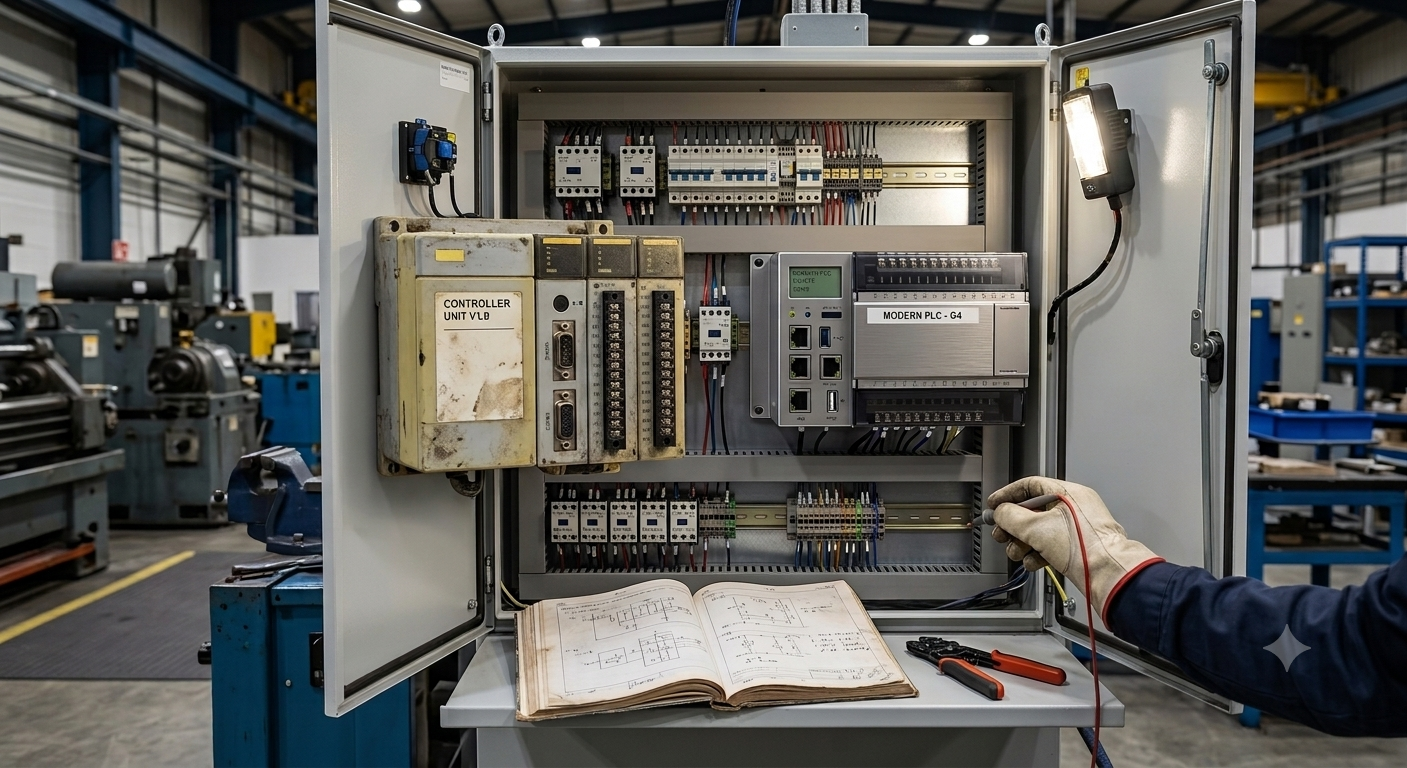

Quali beni sono agevolabili

Qui c’è una novità importante rispetto al passato. La Legge di Bilancio 2026 ha aggiornato gli elenchi dei beni agevolabili — i nuovi Allegati IV e V — per recepire l’evoluzione tecnologica dell’ultimo decennio.

I beni materiali (Allegato IV)

Rientrano nell’agevolazione quattro categorie principali:

1. Macchine e impianti a controllo computerizzato. Le classiche macchine utensili, robot, sistemi di movimentazione, magazzini automatizzati, macchine per la manifattura additiva. Devono soddisfare i requisiti tecnici 5+2 e essere interconnesse al sistema di gestione della produzione o alla rete di fornitura. E, nel revamping, la componentistica meccatronica ad alta efficienza con recupero energetico (azionamenti rigenerativi, inverter interconnessi, attuatori intelligenti).

2. Sistemi per la qualità e la sostenibilità. Novità 2026: anche i sistemi di visione con algoritmi di intelligenza artificiale per l’identificazione automatica di non conformità di prodotto o di processo.

3. Dispositivi per l’interazione uomo-macchina. Inclusi — novità assoluta — i sistemi intelligenti per l’interazione con il cliente: totem interattivi, camerini digitali, sistemi di self-checkout e vetrine interconnesse.

4. Infrastrutture per l’elaborazione, memorizzazione e trasmissione dati. Questa è una novità assoluta della Legge di Bilancio 2026. Si tratta di infrastrutture di calcolo per l’intelligenza artificiale e la simulazione, connettività industriale, sistemi di cybersecurity OT/IT. Naturalmente, devono essere interconnessi ai sistemi informativi aziendali e destinate a supportare software e applicazioni 4.0 o i macchinari dei gruppi precedenti.

I beni immateriali (Allegato V): la grande novità

Qui c’è la vera rivoluzione di questa edizione.

Per la prima volta in assoluto, i software 4.0 godono della stessa aliquota dell’hardware . Nelle precedenti edizioni del Piano Transizione 4.0, i software avevano sempre beneficiato di aliquote ridotte rispetto ai macchinari. Adesso non è più così: +180% fino a 2,5 milioni, esattamente come una fresatrice o un robot.

Quali software rientrano? L’elenco è stato aggiornato e comprende, tra le altre voci:

– Software MES, SCADA, CMMS per la gestione della produzione

– Sistemi IoT e cloud computing per logistica e manutenzione

– Software per Industrial Analytics, Big Data, interfacce HMI

L’ammissibilità è indipendente dalla modalità di acquisto: vale sia per il software acquistato in proprietà, sia per la licenza d’uso, sia per le soluzioni SaaS (software as a service). Una scelta importante, considerando che la maggior parte delle soluzioni software oggi si acquista in modalità abbonamento.

L’addio al vincolo “Made in UE”: la svolta del decreto legge 38/2026

Se fino a pochi giorni fa l’acquisto di macchinari o software extra-europei (Giappone, USA, Cina, ecc.) rischiava di far perdere l’agevolazione, l’Articolo 7 del DL 38/2026 ha cambiato le carte in tavola.

Il vincolo di origine europea è stato ufficialmente soppresso.

Cosa significa concretamente per il tuo stabilimento?

Libertà di scelta: Puoi integrare nella tua linea i migliori PLC, robot o centri di lavoro globali senza preoccuparti della sede del produttore.

Nessuna burocrazia sull’origine: Non è più necessario rincorrere certificati di origine complessi per dimostrare che il software o l’hardware sia stato prodotto in Europa.

Revamping senza confini: Se devi aggiornare un impianto esistente con componentistica specifica d’importazione, ora puoi farlo rientrando pienamente nell’Iperammortamento 2026-2028.

In Elteco abbiamo già aggiornato le nostre procedure di analisi tecnica per includere anche queste tecnologie nel piano di interconnessione 4.0.

La procedura: come accedere all’incentivo

L’accesso avviene tramite la piattaforma del GSE (Gestore dei Servizi Energetici), con tre comunicazioni successive:

1. Comunicazione preventiva : si inviano i dati identificativi, la tipologia e l’ammontare degli investimenti programmati.

2. Comunicazione di conferma : entro 60 giorni dalla ricevuta GSE, si attesta il pagamento di un acconto pari ad almeno il 20% del costo complessivo.

3. Comunicazione di chiusura: al termine degli investimenti (e comunque entro il 15 novembre 2028), si trasmettono i dati dell’effettiva realizzazione.

Per beni con costo unitario superiore a 300.000 euro , è obbligatoria una perizia tecnica asseverata (o attestato di conformità) rilasciata da un ingegnere o perito industriale iscritto all’albo. La perizia deve certificare l’appartenenza agli elenchi degli allegati IV e V, i requisiti tecnici e l’interconnessione al sistema aziendale.

Per beni di valore uguale o inferiore a 300.000 euro , è sufficiente una dichiarazione sostitutiva di atto notorio del legale rappresentante dell’impresa.

In entrambi i casi è richiesta una certificazione contabile del revisore legale dei conti.

L’iperammortamento è cumulabile con altri incentivi?

Sì. L’iperammortamento è liberamente cumulabile con altre agevolazioni (nazionali o europee) a valere sulle stesse spese. L’unica regola è che la base di calcolo deve essere pulita da eventuali altri contributi già ricevuti per gli stessi costi, per evitare il doppio finanziamento.

Non è invece cumulabile con il credito d’imposta Transizione 4.0.

In sintesi: conviene o no?

Dipende dalla vostra situazione. Ma se dovessimo dare una risposta secca: sì, conviene. E molto.

Con un risparmio fiscale fino al 43% su investimenti fino a 2,5 milioni di euro, l’iperammortamento è lo strumento più generoso degli ultimi anni per chi investe in tecnologia. Vale per i macchinari, vale per i software, vale per gli impianti fotovoltaici.

Se avete dubbi su come l’iperammortamento può essere utile ai vostri investimenti in automazione industriale, revamping o sistemi di supervisione e controllo, contattateci.

Ultimo aggiornamento: 30/03/2026

Hai visto qualcosa di interessante per la tua fabbrica ?

Possiamo aiutarti!

Mandaci un messaggio o telefona ora